・仕事を辞めた後確定拠出年金の手続きは何を良いの?

こんな悩みを解決します。

結論:確定拠出年金の移換手続きが必要

退職した場合、勤めていた企業で積み立てた確定拠出年金はどうすればまた運用できるのか、気になりますよね。

ましてや初めて退職した場合は、何をすればよいのか分からず不安になるかと思います。

しかし、何もやらないでいると様々なデメリットが降りかかってしまいます。

この手続きはあなたが確定拠出年金に掛けたお金を減らさないためには必須です。

この記事では、そんな退職後の確定拠出年金に関する手続きについて解説します。

- 確定拠出年金の移換手続きとは

- 自営業等になる場合の確定拠出年金の移換手続き

- 転職する場合の確定拠出年金の移換手続き

- 解約して現金を受け取ることができる場合

- 期限以内に移換手続きを行わなかった場合

- 勤続期間3年未満の場合の確定拠出年金の移換手続き

確定拠出年金の移換手続きとは

結論から言うと、移換手続きを行うことになります。

移換手続きとは、退職前に加入していた企業型確定拠出年金を別の年金へ変更する手続きを指します。

たとえば、個人事業主になる場合などは、企業型確定拠出年金から個人型確定拠出年金(iDeco)へと変更します。

また、転職先に企業型確定拠出年金の制度が無い方も同様に個人型確定拠出年金(iDeco)へ変更する必要があります。

ただし、この手続きは資格喪失日から6ヶ月以内に行わなければなりません。

(資格喪失日とは、退職日の翌日のことを指します。)

詳しくは以下のフローチャートを参考にしてください。

一般的フローチャート

例外的フローチャート

(引用元:SBI ベネフィット・システムズ株式会社 https://www.benefit401k.com/use/use01_08p.html)

自営業等になる場合の確定拠出年金の移換手続き

自営業やフリーランスになる場合、個人型確定拠出年金へ移換することになります。

退職前に加入していた企業型確定拠出年金を継続するということはできません。

また、転職先に企業型確定拠出年金の制度が存在しない場合も同様です。

個人型確定拠出年金への移換手続きが必要な方は以下の通りです。

(いずれも日本国内に在住かつの20歳以上60歳未満であること前提)

- 自営業

- 農業者

- 漁業者

- 無職

暫く仕事に就かない(無職になる)場合でも移換手続きが必要なことに注意してください。

さしあたり無収入になるからといって、確定拠出年金を脱退し、現金を受け取ることは原則不可能です。

転職する場合の確定拠出年金の移換手続き

転職の場合で、転職先に企業型確定拠出年金がある場合は、

人事部などに転職前に企業型確定拠出年金に加入していた旨を伝え、人事部等の指示に従って移換を行います。

しかし、転職する場合でも転職先の制度によって移換先を選択できる場合があります。

それは、転職先において企業型確定拠出年金と個人型確定拠出年金に並行加入できる場合です。

この場合、転職先の企業型確定拠出年金へ移換するか、個人型確定拠出年金へ移換するか選択できます。

企業型確定拠出年金へ移換する場合は人事部等の指示に従って移換を行います。

しかし、個人型確定拠出年金へ移換する場合は、自分で移換手続きを行う必要があります。

解約して現金を受け取ることができる場合

確定拠出年金は原則として、資格を喪失したからといって解約して現金を受け取ることはできません。

なぜなら、確定拠出年金は60歳以降に年金を受け取る制度であり、

確定拠出年金法によって、60歳以前の途中引き出しが原則禁止されているからです。

ただし例外的に、要件を満たすことで引き出しの請求が可能となっています。

引き出し請求のための要件は以下の通りです。

| 内容 | |

| 要件1 | ①年金資産が15000円以下 ②企業型確定拠出年金、個人型確定拠出年金、運用指図者でない ③加入者の資格を喪失した翌月から6ヶ月を経過していない |

| 要件2 | ①国民年金の保険料免除者(※1)である ②通算拠出期間が3年以下(※2)又は個人別資産の額が25万円以下 ③障害給付金の受給権者でない ④最後に個人型確定拠出年金又は企業型確定拠出年金加入者の資格を喪失した日から2年を経過していない ⑤企業型確定拠出年金の脱退一時金の支給を受けていない |

※1 生活保護受給中の法定免除者、申請免除者、学生納付特例適用者または納付猶予適用者

※2 他の企業年金等から確定拠出年金への移換があった場合は、その算定の基礎となった期間を含む

要件1または2のどちらかを満たすことで引き出しの請求が可能となります。

簡単に言うと以下のようになります。

要件1

①これまで年金として運用した結果の資産が15000円以下

②企業型、個人型問わず確定拠出年金に加入していない

③資格喪失日(退職日の翌日)の翌月から6ヶ月以内

要件2

①何らかの理由で国民年金保険料を免除されている(具体例は※1参照)

②年金の運用期間が3年以内か、3年を超えていても年金の資産が25万円以下

③障害給付金を受給していないかつ受給する資格もない

④個人型、企業型問わず確定拠出年金の加入者の資格を喪失した当日から2年以内

⑤以前に企業型確定拠出年金の引き出しを行っていない

もし途中引き出しがしたい場合で、要件を満たしているか分からない場合は、

資格喪失通知書記載の加入者コード(ID)を用意し、同書記載の問い合わせ先へ問い合わせてください。

期限以内に移換手続きを行わなかった場合

自動移換到来日までに手続きを行わなかった場合、自動移換されることになります。

自動移換到来日とは、資格喪失日から6ヶ月後の末日を指します。

例1 退職日(1月15日)→資格喪失日(1月16日)→自動移換到来日(7月末日)

例2 退職日(1月31日)→資格喪失日(2月1日)→自動移換到来日(8月末日)

自動移換とは、退職前に確定拠出年金を運用していた機関(例:SBIベネフィットシステムズ等)から国民年金連合会の管理下へ個人別管理資産や加入記録等が自動的に移されることです。

この自動移換には以下のように様々なデメリットがあります。

- 自動移換時に手数料がかかる(年金資産から控除)

- 自動移換では運用益が付かず、管理手数料がかかる

- 自動移換から個人型確定拠出年金(iDeco)へ移換するときに手数料がかかる

- 自動移換では老齢給付金を受けられず、老齢給付金を受けるための加入者等期間に算入されない

以下では、それぞれのデメリットについて解説します。

自動移換時に手数料がかかる(年金資産から控除)

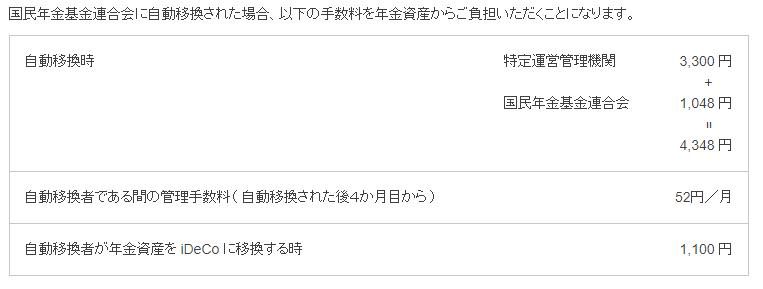

自動移換時にご自身の年金資産から引かれる形で以下のような手数料がかかります。(SBI証券の場合)

自動移換手数料一覧

(引用元:SBI証券)

(引用元URL:https://site0.sbisec.co.jp/marble/multiget/rightmenu/visitor.do?Param10=search_dc&Param9=dc_flow_02.html&Param8=flow&Param7=dc&Param6=dc.flow)

自動移換手数料一覧の「自動移換時」に書かれている手数料がこれにあたります。

特定運営管理機関とは、退職前に確定拠出年金を積み立て、運用していた機関のことです。

つまり、移換元と移換先で二重に手数料がかかるということです。

4348円という手数料が年金資産から引かれてしまいます。

後述しますが、自動移換中は運用益が付かないため、単純に目減りすることになります。

自動移換では運用益が付かず、管理手数料がかかる

自動移換中は国民年金基金連合が年金資産を仮保管しているという扱いになります。

そのため運用が行われず、運用益が付くことはありません。

また、自動移換中は月々の管理手数料が発生します。

自動移換手数料一覧中の「自動移換者である間の管理手数料( 自動移換された後4か月目から )」という項目がこれにあたります。

月々52円なので大したことがない額に思えますが、年単位でいうと624円となります。

この額が単純に年金資産から引かれ続けるため、放置しておけばしておくほど資産が目減りしていきます。

自動移換から個人型確定拠出年金(iDeco)へ移換するときに手数料がかかる

また、一度自動移換されてしまうと、個人型確定拠出年金(iDeco)へ移換する際に手数料がかかるようになります。

自動移換手数料一覧中の「自動移換者が年金資産を iDeCo に移換する時」という項目がこれにあたります。

自動移換到来日前であれば、個人型確定拠出年金(iDeco)へ移換するのに手数料はかかりません。

自動移換では老齢給付金を受けられず、老齢給付金を受けるための加入者等期間に算入されない

確定拠出年金における老齢給付金の定義は以下の通りです。

確定拠出年金において、企業型年金加入者であった者に支給する年金または一時金。

請求しようとする者が、所定の通算加入者等期間(60歳に達した月の前月までの加入者期間と運用指図者期間を合算した期間)を持つときに請求することができる

(引用元:企業年金連合会 https://www.pfa.or.jp/yogoshu/ro/ro03.html)

自動移換されたままだと老齢給付金をそもそも受け取ることができません。

また、自動移換されている状態を解消していたとしても、

自動移換の最中は通算加入者等期間に算入されないため、老歴給付金を受け取るのが遅れる場合があります。

勤続期間3年未満の場合の確定拠出年金の移換手続き

3年未満で退職した場合、

法令(規約)の定めるところにより掛金の一部または全部を事業主へ返還しなければならない場合があります。

その場合、年金資産全てを事業主へ返還し、自身の年金資産がないことがあります。

一見、資産が存在しないため、移換手続きを行う必要はないように思えます。

しかし、資産が存在しない場合でも確定拠出年金に加入していた記録が残るため、

記録のみの移換手続きが必要となります。

なお、事業主への返還は自動で行われるため、手続きを行う必要はありません。

転職・退職後に必要な確定拠出年金の手続き:まとめ

退職後には、新しい職に就くにせよ就かないにせよ、確定拠出年金の自動移換手続きが必要です。

この手続きは資格喪失日から6ヶ月後の末日(自動移換到来日)までに行わなければなりません。

自動移換が行われてしまうと、以下のようなデメリットが生じます。

- 自動移換時に手数料がかかる(年金資産から控除)

- 自動移換では運用益が付かず、管理手数料がかかる

- 自動移換から個人型確定拠出年金(iDeco)へ移換するときに手数料がかかる

- 自動移換では老齢給付金を受けられず、老齢給付金を受けるための加入者等期間に算入されない

これらのデメリットはあなたの現在の資産が減るどころか、

将来的な給付金(老齢給付金)にまで影響が出ます。

手続き自体も難しいものではないため、移換手続きは必ず行うようにしましょう。

今回の記事が少しでもお役に立てれば幸いです。

コメント